В целом прошедший год экспертами оценивается как весьма удачным, сам факт, что в целом рынок оказался в плюсе, еще в сентябре казался маловероятным. Однако на этом позитивные вести заканчиваются, динамика в четвертом квартале 2014 года и статистика по январю 2015 года говорит о сложной ситуации в отрасли.

Эксперты также отметили, что год был очень неровным, так прирост по итогам первого квартала 2014 года составил 9%, по итогам четвертого квартала – 0%. Причем, фактически все сегменты рынка в четвертом квартале продемонстрировали отрицательную динамику: телевидение (-2%), пресса (-12%), радио (-6%), наружная реклама (-8%), прочие медиа (-13%), медийная реклама в Интернете (-11%), и, только контекстная реклама (+25%) вывела ситуацию на ноль.

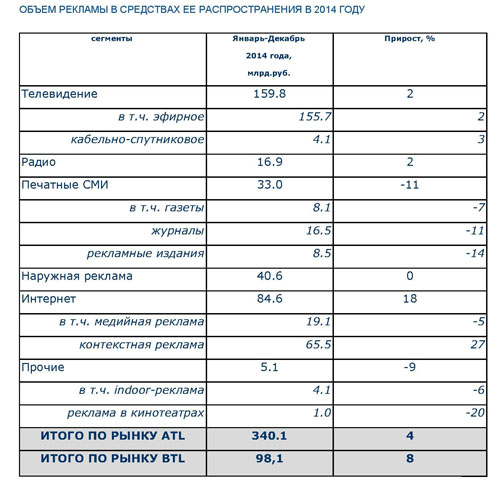

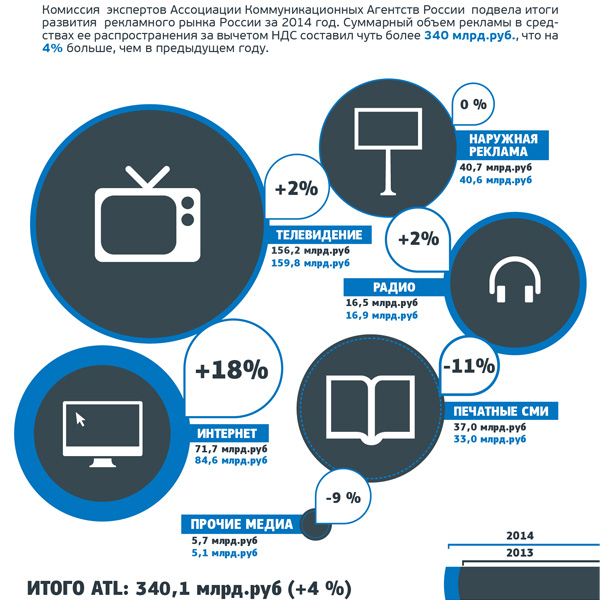

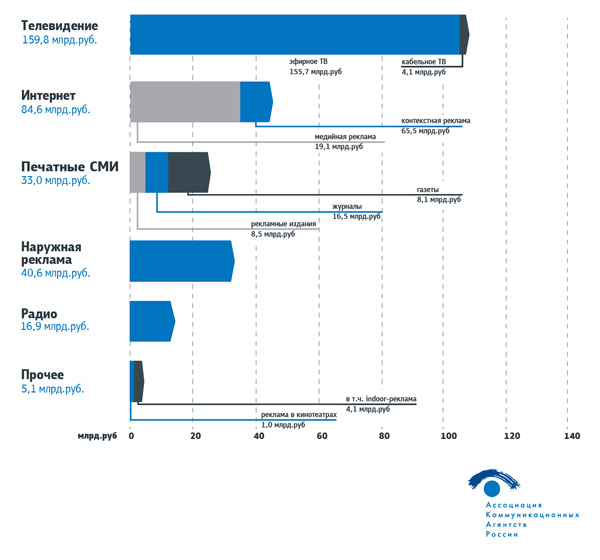

Объем рекламы в средствах ее распространения в 2014 году

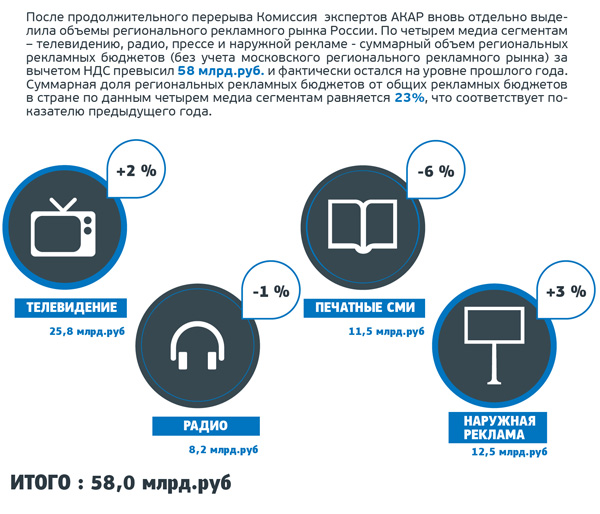

Объем региональной рекламы в средствах ее распространения в 2014 году

Объемы рынка рекламы по сегментам

Более детально осветил ситуацию в наружной рекламе Андрей Березкин, генеральный директор исследовательской компании «ЭСПАР-Аналитик». По его словам, прирост объема рынка наружной рекламы за 2014 год оказался по факту отрицательным, хоть и близко к нулю. В целом по году снижение объемов бюджетов по Москве составили 3%, и только в третьем квартале был зафиксирован прирост, как по загрузке, так и в денежном выражении. В Санкт-Петербурге ситуация еще драматичнее: -5% по итогам года. Причем снижение объемов федеральных бюджетов в северной столице оценивается в 15%, главным образом по причине неопределенной ситуации здесь.

В других городах ситуация развивается по-разному, в целом же благодаря региональному рынку, удалось удержаться на нуле. Однако по итогам января 2015 года рынок продолжил свое падение – объем наружной рынка рекламы в Москве по сравнению с аналогичным периодом прошлого года снизился на 20% (в декабре было зафиксировано снижение в 12,5%), в Санкт-Петербурге – на 27%, в целом в остальных регионах на 10%.

Удастся ли удержаться в этом коридоре пока не понятно. Но есть для этого основания. Как отметил Андрей Березкин, есть все предпосылки избежать сценария 2009 года, когда наружка упала сильнее остальных медиа. Текущая ситуация может смягчиться из-за высокой консолидации рынка, особенно в Москве. Ожидается изменение в составе рекламодателей и структуре рекламируемых товарных групп в целом.

Опять же, пришло время вспомнить, что по итогам 2009 года выиграли именно те компании-рекламодатели, которые как минимум не сократили свои бюджеты в кризис, и особенно те – кто их увеличил. Директор по маркетинговым исследованиям АЦВИ Сергей Веселов подчеркнул, что, несмотря на тяжелое начало года, оно не настолько плохое, чем могло быть, поэтому большинство экспертов со сдержанным оптимизмом смотрят в будущее. Однако делать какие-либо прогнозы на будущее – афишировать конкретные цифры и сценарии развития ситуации – эксперты не стали, пообещав одно: в виду непростой ситуации АКАР планирует вновь вернуться к практике более детального ежеквартального освещения изменений на рекламном рынке. К тому же именно первый квартал 2015 года более точно продемонстрирует глубину и силу кризиса.