В опросе приняли участие руководители компаний-производителей наружной рекламы и серийных средств рекламы, компаний-операторов и производителей широкоформатной печати. Первый блок вопросов касался общей атмосферы на рынке наружной рекламы. Как известно, атмосферу в основном создают клиенты, их потребности и настроение. Итак, первые вопросы были о том, как изменились отношения с клиентами.

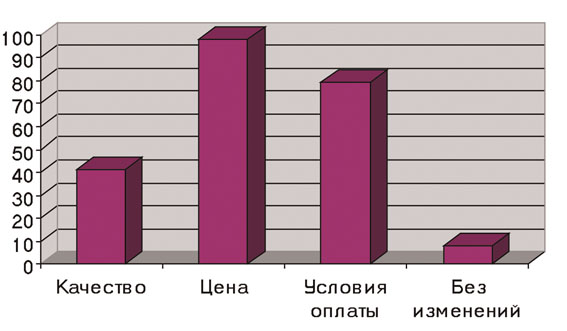

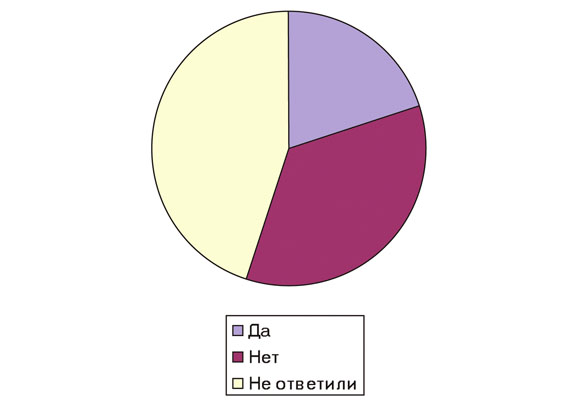

На вопрос «Клиенты стали более требовательны к качеству?» положительно ответили всего 41% от общего количества респондентов. Самыми требовательными оказались клиенты операторов наружной рекламы: 70% ответивших отметили повышение требований к качеству. У производителей широкоформатной печати и серийных средств наружной рекламы (готовых решений) таких клиентов оказалось примерно по 50%.

Подавляющее большинство опрошенных составили руководители компаний, в которых производство вывесок и других средств наружной рекламы – основное или одно из ключевых направлений деятельности. В этом секторе более требовательными к качеству оказались всего 35% заказчиков.

А вот цена стала важной для подавляющего большинства клиентов, это отметили 98% от общего числа опрошенных, причем во всех секторах отрасли эта цифра примерно одинакова.

Руководители некоторых компаний-операторов дали развернутые ответы на этот вопрос: «на 30 % увеличилось количество поверхностей, проданных по так называемому «Сливу»; рекламные бюджеты уменьшились, стали менее прогнозируемыми, поэтому медиапланирование стало краткосрочным».

При этом на вопрос «Клиенты чаще стали просить льготных условий оплаты (отсрочек и т.п.)?» положительно ответили 79% руководителей компаний отрасли. И наконец, 8% респондентов отметили, что отношения с клиентами не изменились. Просим читателей отметить, что при ответах на эти и другие вопросы сумма ответов не всегда равна 100%, т.к. некоторые компании воздерживались от тех или иных ответов.

Диаграмма 1. Изменение требований клиентов

Следующая группа вопросов касалась взаимоотношений с поставщиками расходных материалов и оборудования. В этой части опроса операторы и производители готовых решений для наружной рекламы не участвовали. На вопрос об изменении ассортимента материалов и оборудования были получены такие ответы: о сокращении ассортимента заявили 38%, о его расширении - 19%, и 33% респондентов отметили, что ассортимент практически не изменился.

С утверждением, что ассортимент изменился в сторону удешевления, согласились всего 33% опрошенных, а 54% этого не отметили.

На вопрос, снизилось ли качество ассортимента материалов и оборудования, положительно ответили всего 19% участников, при этом 67% с этим не согласились.

Примерно поровну разделились ответы на вопрос о том, стали ли поставщики требовать более жестких условий оплаты. Положительный ответ дали 44%, отрицательный - 42%, а 12% респондентов считают, что отношения с поставщиками не изменились.

На вопросы о количестве и объеме заказов в прошедший год ответы были получены иногда прогнозируемые, а иногда и довольно неожиданные. Интересно и распределение ответов по секторам отрасли.

Таблица 1. Количество, объем заказов и доля объемов от постоянных клиентов

Как видно из данных таблицы, меньше всего пострадали компании, занимающиеся производством широкоформатной печати. Но, как отметил один из руководителей, даже при увеличении количества заказов замедлилась динамика их прироста. Существеннее всего уменьшился объем заказов у операторов наружной рекламы – этот факт отметили 100% респондентов. При этом величина уменьшения в среднем составила 35%.

Понятно, что при таком снижении объемов заказов предприятия отрасли должны стараться уменьшить накладные расходы на ведение бизнеса. Тем не менее этого удалось достичь далеко не всем компаниям. Ответы в процентном соотношении не особенно различаются у всех групп опрошенных.

Диаграмма 2. Накладные расходы на ведение бизнеса

Для более детального разбора некоторых путей снижения накладных расходов было задано несколько уточняющих вопросов. На вопрос «Поменяла ли ваша компания офис на более выгодный по цене?» положительно ответили всего 19 % опрошенных, а 79% дали отрицательный ответ. Всего 27% руководителей производственных компаний отметили, что уменьшились расходы на аренду производственных площадей.

Компаниям-операторам рынка наружной рекламы были заданы несколько иные вопросы. На вопрос

«Как изменились расходы на аренду 1 кв. м рекламных площадей?» об их уменьшении заявили 33% респондентов. Увеличение расходов отметили 17%, а то, что расходы остались на прежнем уровне – 42% компаний. Цены на услуги подрядчиков уменьшились для 33%, увеличились для 8%, а остались на прежнем уровне для 58% компаний–операторов.

А вот расходы на оплату труда сократили 52% от общего количества компаний - участников опроса, причем это соотношение верно для всех секторов отрасли, кроме производства готовых решений – там положительный ответ о снижении оплаты труда дали 63% респондентов.

Почти поровну разделились и ответы всех руководителей на вопрос, уменьшилось ли при этом число сотрудников: положительный ответ дали 49% опрошенных. Наибольшее количество увольнений было отмечено в секторе производства готовых решений – в 63% компаний. Но снижение зарплат сотрудников были вынуждены провести не так много компаний – всего 22% из общего числа опрошенных.

Еще одна группа вопросов касалась развития компаний отрасли. На вопрос «Освоила ли компания новые виды услуг или производство новых продуктов?» положительно ответили 45% респондентов.

Больше всего новинок было освоено производителями готовых решений - в 82% компаний. Этой группе задавался еще один вопрос: «Осуществляет ли компания разработки новинок и вводит ли усовершенствования в существующие продуктовые линейки?» Положительный ответ был получен от 91% респондентов, что очень вдохновляет.

Техническое оснащение было улучшено в 30%, осталось на прежнем уровне или ухудшилось в 24% производственных компаний. Остальные респонденты воздержались от ответа.

Для руководителей компаний-операторов наружной рекламы эта группа вопросов звучала несколько иначе. На вопрос «Проводилась ли модернизация существующих конструкций?» 75% участников дали отрицательный ответ. Вопрос «Расширилась ли адресная программа рекламных мест?» принес еще больше отрицательных ответов – 92%. В тех 8% случаев, когда она все же расширилась, это произошло вследствие поглощения. За счет аукционов расширения отмечено не было.

Новые рекламоносители компаниями-операторами практически не приобретались. Положительный ответ на этот вопрос был получен всего от 17% респондентов. При этом было отмечено приобретение коммерческого транспорта, перетяжек и сити-форматов.

На вопрос «Проводилось ли обучение сотрудников (переквалификация или повышение квалификации)?» положительно ответили 20%, а отрицательно - 35% респондентов.

Диаграмма 3. Проводилось ли обучение сотрудников (переквалификация или повышение квалификации)?

И, наконец, последним был задан вопрос: «В общем и целом – труднее или легче стало работать?». Конечно, в основном все отметили, что работать стало труднее - 71% респондентов. Однако к нашему удивлению некоторые компании (11%) этого не заметили, ответив, что работают как всегда. И даже есть мнение, что работать стало легче – правда, оно составляет всего 3% от общего количества ответов.

Диаграмма 4. Труднее ли стало работать?

Этот последний вопрос принес довольно много развернутых ответов. Некоторые из них мы здесь приводим как иллюстрацию настроения участников рынка: «Работать всегда сложно», «Есть известный олимпийский слоган: «Быстрее, выше, сильнее». Его в нашей ситуации можно перефразировать так: «Быстрее, дешевле, труднее!»», «Работаем стабильно», «Труднее, но ищем новые пути заработка», «Работать стало интереснее, т.к. для достижения результата требуются бОльшие усилия», «Труднее и интересней», «Труднее стало брать заказы, многие демпингуют», «Интересней и сложнее», «Нет такого, труднее, легче, работа она и есть работа, нужно трудиться, уважать клиентов и партнеров, честно вести бизнес, не останавливаться на достигнутом и предлагать рынку качественную продукцию, высокий уровень сервиса, и тогда все будет хорошо несмотря на кризис и все остальные отговорки типа: «все равно кризис, все равно рынок мертвый, зачем работать!?», «Труднее – меньше новых обращений и крупных заказов», «Одновременно в чем-то легче, в чем-то труднее», «Труднее конечно, но интереснее!», «Труднее. Но, в этом есть и положительный момент. Эта ситуация заставляет эффективнее выстраивать внутренние и внешние рабочие процессы», «Год был тяжелым, но в начале 2009 года казалось, что будет труднее», «Стало немного труднее работать, но мы не сдаемся, верим что это все временно, нужно только пережить», «Труднее, но надо выживать», «Работать стало гораздо труднее», «Работать стало труднее из-за низкой рентабельности. Объемы печати выросли, а прибыль сократилась», «Труднее – меньше новых обращений и крупных заказов», «Трудно сказать, легче или сложнее стало работать. Особых каких-то изменений или осложнений за последний год не было, все в пределах допустимого. По моему мнению, основной причиной явилась слаженная работа команды компании».

Итак, основные выводы из проведенного опроса оказались предсказуемыми – объемы упали, клиенты стали экономить, а накладные расходы на ведение бизнеса удается снижать с трудом. Но не все так плохо! Есть компании, которые и в кризис продолжали развиваться, осваивали новые направления, проводили обучение сотрудников. Главное – общий настрой у многих, несмотря ни на что, остался позитивным.

Екатерина Новгородова