Высокая конкуренция на рынке производства наружной рекламы зачастую вынуждает компании снижать цены, чтобы сделать конкурентоспособное (по цене) предложение и получить заказ. Однако игры в демпинг могут привести к плачевным результатам, если досконально не знать экономику каждого заказа. И эти знания помогает получить правильная «Методика расчета стоимости рекламных конструкций».

Именно под таким названием в середине февраля прошел вебинар, организованный Ассоциацией производителей средств визуальной рекламы и информации «ВизКом». Участники мероприятия поделились своим опытом расчета стоимости вывесок и обозначили важность учета всех составляющих.

Тема эта не теряет своей актуальности уже много лет. Однако, если раньше почти все компании использовали формулу «стоимость материалов умножить на коэффициент», то сейчас ситуация меняется в лучшую сторону – производители стараются учесть в стоимости рекламной конструкции не только материалы, но и прочие сопутствующие расходы.

Ценовые качели

Весьма показательным было исследование, которое провел Антон Ржавитин из «Академии наружной рекламы», предложив разным компаниям из разных регионов посчитать стоимость типовой вывески. Антон предполагал выявить некие закономерности, присущие отдельным областям страны, но выяснилось, что существенную разницу в цене показывают не только компании из одного региона, но даже менеджеры внутри одной компании!

Антон Ржавитин, «Академия наружной рекламы»

«Были случаи, когда уже после публикации результатов исследования, мне звонил руководитель и говорил, что менеджеры посчитали некорректно, после чего просил указать цену на 10-20% выше» — рассказал Антон.

В итоге разброс цен на контрольную вывеску составил от 32 до 83 тыс. рублей! При этом стоимость материалов, из которых могла быть изготовлена конструкция, составила в зависимости от региона 20-25 тыс. руб. Это означает, что кто-то заложил на прочие расходы и прибыль всего около 10 тыс. рублей! Другие же, если им удается продавать вывески по верхней цене, получают существенную прибыль, позволяющую развивать компанию.

Причины разброса цен на вывески

Почему же возможен столь существенный разброс цен на одно и то же изделие?

Какова бы ни была методика расчета цены на вывеску, есть несколько величин, которые всегда будут влиять на результаты. Итак, предположим, вы считаете по упрощенной схеме - «стоимость материалов умножаем на коэффициент». В этой схеме две переменные – стоимость материалов и тот сверхдоход, который вы закладываете и который должен включать в себя накладные расходы и прибыль.

Начнем с материалов. Прежде всего, менеджер должен владеть знаниями о технологии производства вывесок. В один и тот же световой короб, например, можно вставить акриловое стекло толщиной 2, 3 и 6 мм. Выбор толщины зависит от размера короба и условий эксплуатации. Но менеджер может посчитать самый тонкий акрил, чтобы получить конкурентоспособную цену, или самый толстый материал, чтобы перестраховаться. Разница в цене получится существенной.

Кроме того, менеджер может списать на заказ целый лист, может сделать грамотную плотную раскладку и учесть только фактический расход материалов, а может и вовсе добавить в заказ списанные обрезки, обозначив нулевую стоимость соответствующего материала. И это также повлияет на конечную стоимость готового изделия.

Или взять, например, раскладку светодиодов внутри конструкции. Незначительное изменение шага или использование светодиодов разной яркости также повлияет на конечный результата в расчетах.

Такую погрешность можно получить даже внутри компании при расчете одного и того же заказа разными менеджерами. Если же мы сравниваем коммерческие предложения от разных РПК, то стоимость материала в заказе может отличаться ещё и ввиду того, что используются продукты разных производителей, разных марок. Кто-то посчитает качественный премиальный продукт, а кто-то заложит в цену эконом-вариант. На выходе также получаем разные результаты.

Вторая переменная в нашей формуле – доход сверх стоимости материалов. Базовым в этой простой формуле считается коэффициент «3» (одна часть – материалы, две другие – всё остальное). Это абсолютно виртуальная величина, хоть и определена опытным путем. Виртуальность её возникает тогда, когда менеджер не видит составляющих этой величины, что позволяет ему с легкостью в случае тендеров снижать коэффициент до тех пор, пока заказчик не примет цену.

Таким образом, в упрощенной формуле расчета стоимости вывесок мы получаем две плавающие величины, которые при недостаточной квалификации менеджеров будут давать широкий разброс цен на готовую продукцию.

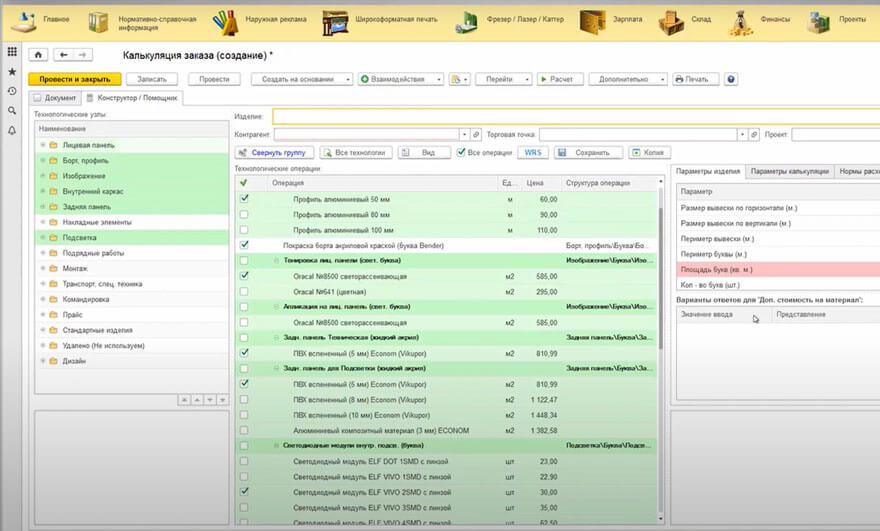

А что, если считать сложно, стараться учесть все сопутствующие и накладные расходы? Кажется, что так расчеты станут более прозрачными и проблем станет меньше. Это так, но с той же оговоркой – менеджер должен быть достаточно квалифицированным. А ещё лучше, чтобы в компании опытным путём была бы выстроена система расчета рекламных конструкций, и эта система была бы зашита в специализированные программы или в соответствующие калькуляторы.

Рассмотрим подробнее разные методы расчета стоимости вывесок и постараемся разобраться, какой из них наиболее оптимальный.

Материалы умножаем на коэффициент

Упрощенный метод, подразумевающий умножение стоимости материалов на некий коэффициент, мы достаточно подробно рассмотрели выше. Остается добавить, что по отзывам участников рынка этот коэффициент чаще всего варьируется от 2 до 5, если не рассматривать критические ситуации, когда срочно нужны оборотные средства или выполняется эксклюзивный заказ. Но чаще всего в качестве базового используют коэффициент 3.

В чем преимущество данного метода расчета стоимости вывесок? Он достаточно простой, не требуется вести учет всех накладных расходов, не требуются специальные программы для управленческого учета. Но эти «плюсы» могут оставаться таковыми лишь в том случае, если вам удается в большинстве заказов удерживать коэффициент в районе 3, у вас стабильный приток новых или повторяющихся заказов, у вас отлажен производственный процесс с высоким КПД каждого его участка.

Но в условиях нестабильности эта схема начнет давать сбои и в итоге может привести к банкротству предприятия. А причина в том, что нет прозрачности ценообразования, руководитель не понимает, какой коэффициент обеспечит рентабельность в конкретный момент времени, за счет чего можно оптимизировать производство, оставаясь в рынке по цене.

И даже в относительно благоприятный период такая схема может оказаться губительной для предприятия. Когда нет понимания всех составляющих себестоимости изделия, всегда есть соблазн снизить цену для клиента, чтобы получить заказ. При этом может казаться, что дела идут хорошо – заявки поступают, на счету постоянно генерится кэш, но при ближайшем рассмотрении может оказаться, что большая часть изделий изготавливалась с убытком, а расходы покрывались за счет новых заказов. Возникает что-то вроде финансовой пирамиды – в один прекрасный момент она рухнет! И восстановить её будет очень трудно, так как для этого придется существенно повысить стоимость услуг, но ваши клиенты к этому не будут готовы.

Считаем стоимость за квадратный метр или за см высоты

Еще одна довольно распространенная схема – учитывать физические размеры изделия. Световые короба считаем за квадратный метр, объемные буквы – за 1 см высоты. Эта схема также имеет место быть, но с некоторыми оговорками. Во-первых, у вас должны быть подробно описаны технологии и стандартизированы различные изделия. С учетом этого необходимо вводить соответствующие коэффициенты. Например, в большом световом коробе необходимо использовать более толстое оргстекло, чем в малом. А при сверхкрупных размерах и вовсе необходимо заменить оргстекло на транслюцентный баннер. При этом изменится и система крепления лицевой поверхности, что также необходимо учесть в прайсе. Для корректного расчета стоимости коробов имеет значение и его периметр. Например, у квадратного короба площадью 1 кв.м периметр составит 4 метра, а у короба 0,25 х 4 = 1 кв.м периметр получится уже 8,5 м, что повлияет на расход профиля и увеличение стоимости всей конструкции.

С объемными буквами та же история. Разный шрифт и толщина буквы могут привести к разнице в цене в два раза за букву одной и той же высоты. Подробнее об этом мы писали в журнале «НАРУЖКА…» №136 и 137.

В итоге мы приходим к выводу, что считать стоимость изделий за квадратный метр или за 1 см высоты не всегда корректно. Можно получить относительно правильные результаты, если вы рассчитываете некую усредненную конструкцию. При этом также процессы производства должны быть стандартизированы, определены нормо-часы на изготовление каждого изделия.

В целом такой подход пригодится как маркетинговый инструмент для демонстрации прайс-листа, если вы конкурируете на рынке ценой.

Время – деньги!

При калькуляции заказов в компании «Первый Цех» применяют привязку к нормо-часам, о чем рассказал Павел Желтиков: «Наша компания настроена на то, чтобы очень быстро считать и отправлять коммерческие предложения. Соответственно, времени на согласование с руководством или инженером нет физически. Это должен делать менеджер. Недавно мы привязались к нормо-часам. И неважно, как рынок будет меняться, мы четко знаем, сколько денег компании должен принести каждый сотрудник. Перед тем, как перейти на такую форму, нам пришлось оцифровать все процессы производства, а их более 1000, и перевести всё это в нормо-часы. Благодаря такому подходу мы снизили процент мелких и низкомаржинальных заказов и сейчас работаем только с прибыльными заказами. Преимущество нормо-часов – в прозрачности и гибкости. Ленивый сотрудник получает меньше. Опытный получает больше, потому что делает быстрее. А собственник не теряет деньги ни на одном из этих сотрудников».

Павел Желтиков, «Первый Цех»

Учитываем все расходы!

Разумеется, самый точный расчет можно получить, если учитывать все расходы, прямые и косвенные, причем, с привязкой ко времени.

Роман Герасимов, руководитель компании «ЛазерСтиль», рассказал, как это реализовано в их компании: «Реальная проблема при расчетах – это когда менеджеры упускают многие затраты, которые существуют в их компании. Я приведу пример тех затрат, которые мы используем в своих расчетах. Главная статья расходов – прямые затраты. Это основные материалы и расходные материалы. Мы не считаем до каждого винтика и капли клея все вспомогательные материалы, мы используем для них некий коэффициент, который вывели опытным путем. Далее есть командировочные затраты, на замеры, на монтаж и т.д. И к прямым затратам мы относим услуги подрядчиков. Это могут быть услуги печати, фрезеровки, монтажи в регионах, логистика, спецтехника и т.п.

Следующая большая составляющая в структуре затрат – это работы, которые относятся непосредственно к заказу. Это зарплаты рабочих и сопутствующие налоги. Также закладываются бонусы.

Важная составляющая в структуре расходов – накладные расходы. Мы относим сюда амортизацию оборудования – максимальный срок окупаемости мы закладываем до 60 месяцев. Любой станок должен окупить себя за 5 лет. Дальше идет аренда помещения или амортизация собственного помещения. Сюда же относим коммунальные и эксплуатационные расходы. Учитываем зарплаты тех сотрудников, чей труд мы не можем отнести на прямые затраты, но они также участвуют в деятельности компании - это бухгалтерия, дизайнеры, маркетологи, охрана, водители и т.д. Далее включаем техобслуживание, ремонт и покупку инструментов, а также компьютеры, оргтехнику. Здесь же лицензии на всякие программы. Транспорт, его ремонт, бензин. Лизинговые платежи. Офисные расходы, маркетинг и реклама, участие в выставках. Если мы кредитуем заказчика, то также закладываем проценты по кредитам. Корпоративы, подарки, курьеры и т.д.

Значительная часть расходов в каждом заказе – это налоги. Мы вычислили средний процент налоговой нагрузки от оборота и включаем его в затраты в процентах от суммы заказа. Это НДС – чем больше доля стоимости материалов в заказе, тем меньше НДС и наоборот. Также закладываем налог на прибыль. Если вы работаете на УСН, то нужно учитывать соответствующий налог.

Жирной чертой в каждом заказе выделяем прибыль. Это на ваше усмотрение. По нашей практике это 10-15% от оборота».

Роман Герасимов, «ЛазерСтиль»

Принципы учета расходов

По-хорошему, этому пункту нашей статьи необходимо уделить гораздо больше места – можно было бы написать целую методичку на десятки, а то и сотни страниц. Мы же лишь в краткой форме остановимся на некоторых общих принципах учета расходов при расчете стоимости рекламной конструкции.

Итак, мы имеем прямые расходы на производство вывески, которые не привязаны ко времени – это материалы, фиксированные сторонние услуги, часть командировочных расходов, комиссионные менеджеру по продажам и т.д.

Также у нас есть прямые расходы, размер которых зависит от времени выполнения заказа. Как правило, такие расходы изначально закладываются в смету как постоянные величины, но рассчитываются в соответствие с нормо-часами. Например, к таким расходам мы относим сдельную величину заработной платы. Если, к примеру, опытным путем мы вывели, что один квадратный метр светового короба могут изготовить два рабочих одинаковой квалификации за 4 часа, то мы получим 8 нормо-часов на данное изделие. Впоследствии необходимо вести учет времени на изготовление изделия, чтобы определить фактическое количество нормо-часов. Если сделали быстрее, то можем премировать сотрудника или увеличить прибыль компании.

Кроме того, для функционирования РПК необходимо ежемесячно нести постоянные затраты, которые не зависят от объема заказов. Это аренда помещений, некоторые эксплуатационные расходы, фиксированные оклады всех сотрудников, включая бухгалтера, охранника и даже уборщицу и т.д. Как учесть эти расходы в каждом заказе? Пожалуй, самый точный способ – это посчитать объем всех таких расходов за фиксированный период, разделить на оборот компании и умножить на сто. Таким образом мы узнаем, какой процент непрямых постоянных затрат присутствует в каждом заказе. Например, при обороте в 100 млн. руб. в год и общих таких расходах на 10 млн. мы получим цифру, равную 10%. Теперь в каждый заказ можно смело закладывать 10% непрямых расходов.

Кстати, если вы видите ежегодные сезонные колебания объемов заказов, то вы можете посчитать этот процент не за год, а разбить период на такие сезоны. Тогда в высокий сезон вы сможете закладывать меньший процент, тем самым получать больше прибыли или давать клиенту более конкурентоспособную цену, а в тихий сезон более высокая наценка позволит не получать убытки.

Несомненно, важно включать в стоимость заказа и уплачиваемые налоги.

Отдельной строкой необходимо выделять амортизацию оборудования применительно к тому рабочему процессу, который оно обслуживает. Например, вы купили широкоформатный принтер. Предположим, что вы планируете, что он проработает у вас минимум пять лет. В этом случае закладываем срок амортизации пять лет. Далее планируем, прогнозируем или определяем опытным путем его загрузку за пять лет. Делим стоимость станка плюс инфляционный коэффициент, а также стоимость ремонта и замены расходных деталей на количество прогнозируемых за пять лет квадратных метров печати и получаем стоимость амортизации в одном квадратном метре печати. Если итоговая цена с учетом других расходов получается выше рынка, увеличиваем по возможности срок амортизации или снижаем накладные расходы.

Наконец, пару слов скажу о прибыли. Закладываемая в каждый заказ прибыль – это не только средства на развитие компании или выплату дивидендов. Прибыль – это ещё и некий люфт, который дает право на ошибку при расчетах, а также маркетинговый инструмент – закладывая высокую прибыль, вы позиционируете свою компанию как «дорого-богато», уменьшая прибыль, вы можете выигрывать тендеры и обходить конкурентов в тех случаях, когда приоритетной является цена.

Для того, чтобы вся эта схема корректно заработала, необходимы две вещи – постоянный анализ своей деятельности и занесение полученных данных в специализированные программы. Аналитика позволит вычислить нормо-часы, процентное соотношение непрямых расходов к стоимости каждого заказа, а программа позволит управлять этими данными, вносить коррективы в соответствующие расходы, чтобы повышать эффективность и рентабельность производства.

Считаем и проверяем

Описанные выше принципы учета расходов звучат красиво и выглядят логично. Однако признаемся, что добиться высокой точности расчетов всё равно не так просто, ведь часто речь идет о производстве индивидуальных изделий со своими мелкими нюансами, да и расчеты делает человек, которому свойственно ошибаться, даже пользуясь специализированной программой. Поэтому необходимо применять и методики проверки расчетов, используя некие усредненные данные.

Павел Мизрахи, руководитель компании ReSeM приводит свою методологию: «Мы используем три метода. Первый, это когда мы учитываем все составляющие, необходимые для выполнения заказа. Второй метод основан на том самом коэффициенте, применяемом к стоимости материалов. В компании есть ERP-система, которая позволяет по итогу высчитать этот коэффициент и сравнить его с рыночным. Третья методология основана на стоимости квадратного метра. Мы также смотрим в нашей программе итоговую цену заказа, делим на длину и ширину конструкции и получаем стоимость 1 кв. м. Это также некая справочная информация, которая позволяет нам проверить сделанные расчеты по первой методологии».

Павел Мизрахи, ReSeM

Другими словами, Павел использует упрощенные методы расчета, чтобы проверить подробную калькуляцию из ERP-системы. Если расхождения станут существенными, это повод для проверки расчетов или полного пересчета сметы.

Всё ради прибыли!

Кто же будет спорить, что мы работаем ради прибыли, хотя и удовольствие от работы не помешает. Прибыль позволяет развиваться, обновлять парк оборудования, нанимать квалифицированных специалистов, предоставлять больше свободного времени владельцу компании.

Роман Герасимов добавил: «Слышал мысль, что прибыль не является целью компании, это лишь условие существования компании. И я согласен с этой мыслью. За всё время работы я не встречал примеров, когда бы с рынка уходили компании, которые считались бы дорогими. Они получали прибыль, имели средства для развития. А демпинговые компании периодически банкротятся. Нет прибыли – нет развития».

Александр Вышинский, руководитель компании «Точка», после того как внедрил в компании ERP-систему, был удивлен полученным результатам: «Мы считаем индивидуально каждый заказ, это занимает немало усилий и времени. Менеджеры постоянно в расчетах. С помощью специальных программ они делают раскладку стекла, задников для букв. Делается раскладка светодиодов под каждое изделие. Затем мы все эти данные сводим в ERP-системе. Также считаются все налоги, прибыль. Только таким способом можно получить правильную цену, где будет всё учтено. Когда мы пришли к такой системе, то поначалу удивлялись, почему получается такая низкая прибыль, было очень непривычно. Раньше я думал, что прибыль гораздо больше».

Александр Вышинский, «Точка»

В условиях кризиса и высокой конкуренции правильная методика расчета стоимости рекламных конструкций – один из важнейших инструментов получения прибыли. Он позволяет сокращать нерентабельные участки и инвестировать в наиболее прибыльные.

Чтобы продемонстрировать эту мысль, в качестве примера Антон Ржавитин привел ситуацию с подразделениями широкоформатной печати: «В конце прошлого года мы провели серию вебинаров на предмет того, как рассчитывать стоимость широкоформатной печати. Во многих компаниях стоимость этой услуги настолько низкая, что она не только не приносит прибыли компании, но и несет колоссальные убытки подразделению широкоформатной печати. Но ввиду того, что большинство компаний имеют ш/ф печать как вспомогательное подразделение, а основной доход идет с производства вывесок, они не считают это подразделение обособленной единицей, которая должна приносить прибыль. Мы разработали калькулятор широкоформатной печати. И когда компании стали по нему считать реальную себестоимость печати, некоторые из них задумались над тем, чтобы расформировать печатное подразделение, чтобы не нести убытки - выгоднее оказалось заказывать печать на аутсорсинге. А всё это происходит от того, что многие в себестоимость закладывают краску, печатный носитель и, в лучшем случае, зарплату печатника. Но мы часто забываем про амортизацию оборудования, мотивируя это тем, что станок куплен давно и уже отбился. И также многие не берут в расчёт, что это подразделение – часть всего производства и на него тоже ложится часть общих накладных расходов. Мы почему-то позволяем себе прибылью из производства наружной рекламы покрывать убытки широкоформатной печати. И если всё грамотно посчитать и учесть, то стоимость широкоформатной печати может увеличиться в два раза!»

Из этого можно сделать вывод, что важно внимательно анализировать рентабельность всех подразделений, чтобы избавиться от убыточных и сосредоточить свои усилия и ресурсы на наиболее прибыльных. И вы будете приятно удивлены тому, как вырастет общая прибыль предприятия.

Продавайте дороже!

Очень часто владельцы РПК сосредоточены на снижении затрат - как и на чем можно сэкономить, чтобы дать клиенту еще более низкую цену, чем дает конкурент. Но если ваш бизнес непрозрачен, вы будете делать неправильные выводы и экономить не там, где стоило бы. Грамотная методика расчета стоимости рекламных конструкций укажет на ваши слабые места, поможет оптимизировать расходы без потери качества и вероятно мотивирует вас к тому, чтобы выше ценить ваши компетенции и начать предлагать свои услуги дороже.

Вам кажется, что это утопия? Вы скажете, что цену диктует клиент, а не ваши правильные расчеты?

На самом деле клиент опирается на те цены, которые демонстрирует рынок. И чем больше компаний начнут правильно считать стоимость заказов, тем меньше на рынке будет убыточных предложений.

Несомненно, есть и всегда будут те, у кого себестоимость изготовления будет ниже, даже если они учтут все расходы. Просто, в этих графах расхода будет значиться оплата низкоквалифицированного труда (а это риск получения продукта низкого качества), использование несоответствующих материалов эконом-класса (это тоже вопрос качества), отсутствие графы с налогами (а это уже финансовые риски), низкая прибыль (риск, что компания не дотянет до окончания гарантийных обязательств) и т.д. и т.п. На рынке уже достаточно компаний с серьезным отношением к своему делу и перспективам своего бизнеса, но далеко не все из них ведут правильный финансовый учет, поэтому клиент порой не видит разницы в предложениях условного гаражника и добросовестной компании. И чем больше компаний перейдут на работу с реальной прибылью, тем более подозрительно будут казаться демпинговые предложения. И да, клиенту необходимо демонстрировать составляющие заказа, обучать его, обоснованно предупреждать о последствиях работы с недобросовестными производителями.

А продавать дороже можно научиться. Для этого есть специальные тренинги и коучи.

В завершении приведу несколько цитат от участников вебинара, организованного Ассоциацией «ВизКом», чтобы подкрепить материал.

«Не надо бояться продавать дорого. В любом случае клиент сообщит вам о дорогой цене, и у вас будет запас прочности, чтобы поторговаться и не уйти в минус. Дёшево – путь в никуда».

«Любая система подсчета должна опираться на данные, на цифры. Если нет этих данных, нет понимания, из чего складывается цена, то часто возникает такая логика: предложу цену ниже, чем у конкурента и получу заказ. А что там с прибылью, в этом случае никто не знает».

«Если говорить откровенно, главная валюта у нас – это время, так как независимо от объема заказов мы всегда имеем постоянную величину ежемесячных расходов на аренду помещения, оклады офисных и других сотрудников, амортизационные расходы и т.д. Если вы автоматизируете свои производственные процессы с помощью оборудования, программ учета, должностных инструкций и т.д., то вы сокращаете брутто-время на производство единицы изделия. А это значит, что доля постоянных накладных расходов в стоимости изделия будет меньше, что увеличивает вашу прибыль».

«Важно оперировать цифрами, чтобы понять, на чем еще можно заработать, где можно сделать свою цену более конкурентоспособной. Подобный подход позволит проанализировать все направления деятельности и понять, какие из них приносят максимальную прибыль, а какие минимальную или даже убыточны. После такого анализа есть смысл закрыть непривлекательные направления и направить свои усилия, ресурсы туда, где рентабельность максимальная».

«Бывают, конечно, ситуации, когда либо происходит глобальный экономический кризис, либо когда локальный кризис испытывает отдельная компания и ей срочно нужны оборотные средства. Тогда некоторая манипуляция с ценами позволяет ей решить временные трудности. И это может быть оправдано, если компания использует такой прием как временный и знает, как после этого вернуться в рынок. И это будет исключительный случай. Но мы с вами все-таки обсуждаем не исключения, а правила, которые необходимо создавать для того, чтобы сделать рынок более прозрачным и цивилизованным».

Полную версию вебинара о методики расчета стоимости рекламных конструкций можно посмотреть на youtube канале «Ассоциация ВИЗКОМ».

Почти каждый из нас начинал свой бизнес, выстраивая процессы на основе интуиции и собственного опыта. До какого-то момента это все прекрасно могло работать. Но одновременно с ростом компании повышаются и требования к её управлению. Неотъемлемой частью эффективного бизнеса становятся внедренные в компании регламенты. О том, что это такое и как создавать регламенты, на вебинаре для участников Ассоциации «Визком» рассказала Юлия Василевская, директор компании «Геометрия рекламы». Приводим основные тезисы из её выступления.

Уже не первый раз, посещая крупные РПК, слышу истории о том, как клиент, посетив их производство, настолько впечатлился, что уже не захотел идти к конкуренту.

Весь фокус в том, что в большинстве РПК культура производства оставляет желать лучшего, поэтому те, у кого с этим всё в порядке, выделяются среди других, получая конкурентное преимущество.

В современном мире всё сложнее донести контент до аудитории из-за обилия источников информации. При этом физические рекламоносители по-прежнему имеют свои преимущества, потому что их нельзя «выключить». Правда, окружающие нас билборды, постеры и информационные доски тоже стали привычными и порой незаметными атрибутами, сопровождающими наши перемещения. А что, если сам рекламоноситель окажется нестандартным и начнет привлекать к себе внимание как объект искусства или инженерной мысли?

Если раньше практически все рекламно-производственные компании предлагали клиентам услуги согласования вывесок, то теперь всё чаще эту работу доверяют профессиональным агентствам. Тогда регистрация перестает быть «узким горлышком для РПК» — каждый профессионально занимается своим делом. О том, как согласовать вывеску начинающему предпринимателю, можно ли зарегистрировать крышную конструкцию или медиафасад, мы поговорили с Анной Шадровой, заместителем генерального директора по коммерческим вопросам ООО «М2-Медиа».